Malgré les engagements pris par de grands groupes financiers, le verdissement des investissements reste un défi pour les acteurs financiers. Une explication à cette difficulté réside dans les liens entre comptabilité et finance, et dans la persistance d’un système comptable qui ne permet pas de rendre compte des liens entre activités économiques et impacts sur l’environnement. Les acteurs de la comptabilité écologique mènent des réflexions visant à pallier les manquements écologiques des systèmes comptables classiques. Ils développent également dans ce but des systèmes comptables innovants, dont le modèle CARE est un exemple (Comptabilité Adaptée au Renouvellement de l’Environnement).

Afin de prendre en compte comptablement la relation entre environnement et activités d’une entreprise, l’idée d’une comptabilité en triple capital a été proposée dès 1994 par Robert Gray, professeur à l’Université de St Andrews en Écosse. Le modèle de comptabilité CARE (pour Comptabilité Adaptée au Renouvellement de l’Environnement) a ensuite été développé très récemment, en 2012, par Jacques Richard et Alexandre Rambaud, chercheurs associés à l’Université Paris-Dauphine. Comment se distingue-t-il de modèles comptables classiques ? Quelles sont ses limites ?

Motivations

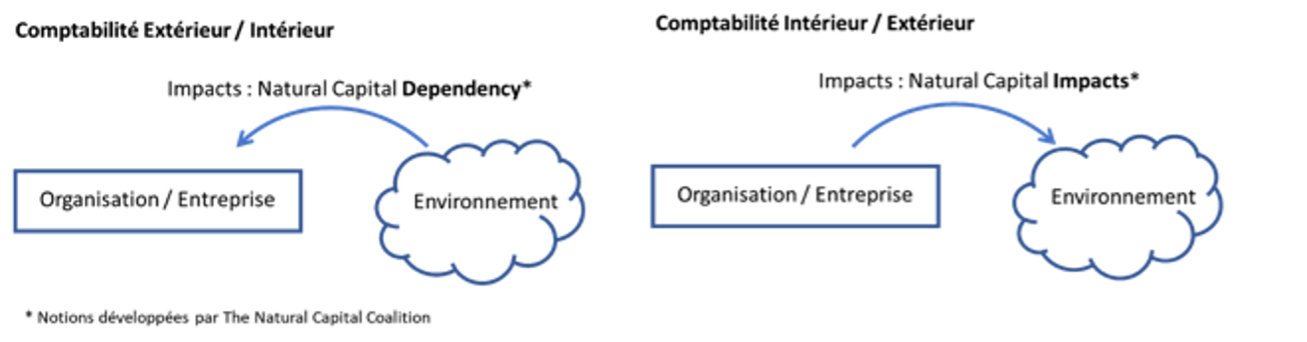

À la faveur de la prise de conscience de l’impact de l’activité des entreprises sur leurs environnements (en termes d’émissions de gaz à effet de serre, mais plus largement leur empreinte sur les écosystèmes) et par l’attrait des investisseurs pour des portefeuilles moins carbonés ou à impact social et solidaire (au sein de la finance verte et solidaire), intégrer des données socio-environnementales aux résultats des entreprises s’avère primordial et nécessaire. Cela passe par l’intégration de ces données à leur comptabilité. Cette intégration a pris la forme d’analyses extra-financières publiées par les entreprises, communément appelées “Reporting RSE” (Responsabilité Sociale et Environnement). Or, cette intégration reste un impensé en matière comptable, le reporting RSE se bornant à décrire la politique générale en matière environnementale de l’entreprise, la gestion des déchets ou encore l’utilisation des ressources, sans que ce reporting ne soit systématique ou exhaustif, ni qu’il affecte directement la prise de décision de l’entreprise. En effet, le modèle classique de la comptabilité reste celui de la mise en balance d’Opportunités vis-à-vis des Risques et des Contraintes. Dans ce cadre, l’environnement reste un puits d’impacts potentiellement négatifs sur les activités de l’entreprise.

Se tourner vers un autre paradigme de comptabilité écologique est donc nécessaire : intérieur/extérieur, qui intègre l’impact de l’activité de l’entreprise sur son environnement.

Fondements – éléments de comptabilité écologique

Pour répondre à cet impératif de nouveau paradigme, la notion de “capital” doit être repensée. Dans l’approche financiarisée qui prédomine aujourd’hui, le capital au passif de la comptabilité renvoie à un ensemble de richesses considérées comme moyens de production. Or, parmi les actifs correspondants participant au flux de valeurs, n’apparaissent pas d’autres facteurs de production de valeurs comme les ressources humaines et les ressources environnementales. D’autre part, l’intégration d’un “capital naturel” vu comme une “capacité à être pollué” – un service de polluabilité – n’est pas satisfaisante.

Dès lors, deux conclusions s’imposent :

- En plus d’un capital financier, une entreprise possède un capital humain et un capital naturel dont la comptabilité doit rendre compte et dont l’entreprise est responsable.

- La notion de capital relève historiquement du domaine juridique et renvoie à une dette. C’est avec cette orientation que doivent être repensés le capital humain et le capital naturel : comme des ressources à préserver.

Modèle CARE

L’idée d’une comptabilité en triple capital a été proposée dès 1994 par Robert Gray, professeur de Social and Environmental Accounting à l’Université de St Andrews en Écosse. Le modèle de comptabilité CARE (pour Comptabilité Adaptée au Renouvellement de l’Environnement) a ensuite été développé très récemment, en 2012, par Jacques Richard et Alexandre Rambaud, chercheurs associés à l’Université Paris-Dauphine.

Principes

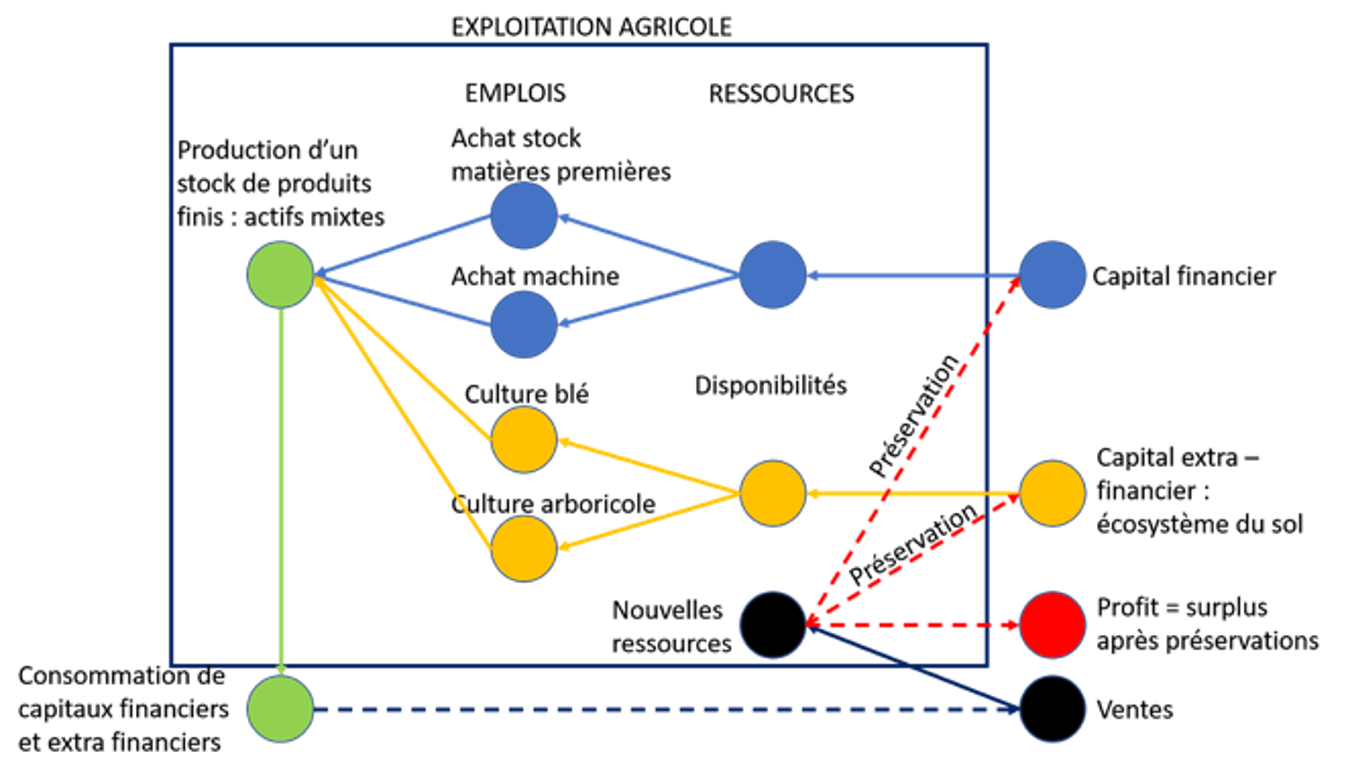

Extension du mécanisme comptable classique : suivi précis de capitaux (extra) financiers à travers leurs usages et consommations

Il ne s’agit pas de donner un prix aux capitaux humain et naturel. Leur valeur est considérée égale au niveau de ressources nécessaires pour maintenir ces capitaux sur une période donnée dans un état donné : on parle de coût de préservation.

Le capital revêt un caractère dual, car il est à la fois actif à consommer et créateur de valeur et passif subissant des dégradations à préserver (industrie du bois : arbre // forêt ; exploitation agricole : terrain // écosystème du sol.)

Le profit est défini comme le montant maximum que l’on peut dépenser sur une période tout en maintenant les différents capitaux sur cette même période : c’est le surplus après mise en œuvre d’actions de préservation des capitaux (remboursement de dette par exemple).

Intérêts

La mise en évidence des dommages subis par les trois types de capitaux par le modèle CARE permet de prendre des mesures appropriées de préservation de la ressource ou d’évitement du dommage, qui reflètent les coûts de préservation. CARE est donc une comptabilité en coûts historiques. Comme il repose sur les mêmes principes que ceux de la comptabilité traditionnelle, CARE remplit bien les fonctions classiques d’information sur la performance d’une entité en externe et d’aide à la prise de décisions en interne.

Limites et complexité

Toutefois, le modèle CARE pose un certain nombre de difficultés. Tout d’abord, il nécessite de définir et de prendre en compte de nouvelle forme de capital. Prendre en compte de nouveaux types de capitaux (capital humain ou naturel) n’est pas aisé. Le modèle pouvant mettre en jeu des socio-écosystèmes complexes, il nécessite de s’intéresser de près tant à leur définition qu’à leurs usages.

L’identification des ressources devant être maintenues et de leur état socialement souhaitable demande de l’objectivité (ex : seuils écologiques garantissant la résilience d’un écosystème). On comprend alors que le modèle CARE suppose une expertise scientifique, en particulier pour définir des indicateurs de “stocks” qui seront à comparer à des indicateurs d’impacts (flux mesurables).

Exemple : Confrontée à un problème de ruissellement sur ses terrains, une entreprise de gestion foncière a fait appel au modèle CARE pour rendre compte comptablement de ses difficultés. Pour procéder à la capture comptable de cette difficulté, il faut s’intéresser au cycle de l’eau et donc envisager l’ensemble du bassin versant dans lequel l’entreprise s’est implantée comme un capital à préserver. Étudier ce bassin versant fait intervenir un grand nombre d’acteurs hors de l’entreprise mais demande aussi d’étudier l’hydrographie des lieux (entre autres études environnementales).

Cette difficulté souligne cependant l’intérêt du modèle CARE. Il permet à l’entreprise à travers la démarche d’établissement du modèle de se replacer au cœur des enjeux qui impactent son activité, d’en prendre conscience et d’envisager en devenir un acteur. La comptabilité écologique remplit bien les fonctions classiques d’information sur la performance d’une entité en externe et d’aide à la prise de décisions en interne. Elle permet ainsi de donner tout son sens à la responsabilité sociale et environnementale de l’entreprise.

Enfin, pour être effective et ne pas rester au stade d’outil de communication, la comptabilité écologique doit impacter les décisions externes et internes liées à l’entreprise mais également rendre ses agents “comptables de leurs actes”. Le droit a donc un rôle à jouer dans la comptabilité écologique. D’une part, par l’identification d’un cadre juridique contraignant lié aux résultats de la comptabilité écologique. D’autre part, c’est au droit de mettre en place de nouveaux systèmes de redevabilité pour les capitaux humains et naturels, comme c’est le cas pour les capitaux financiers. Or, en droit français, les entités naturelles ne disposent pas d’un statut de personnalité juridique. Néanmoins, de telles initiatives se développent sous l’impulsion du droit de l’environnement : en 2016, en Nouvelle-Zélande, un fleuve a reçu un statut juridique, ce qui lui permet, entre autres, de poursuivre des entreprises (ou autres personnalités juridiques) en son nom propre !

Limites et complexité

Le modèle CARE est progressivement implanté et testé dans différentes entreprises et organismes. Compte tenu des difficultés présentées, le modèle est également développé et expérimenté :

- par des chercheurs au sein de la Chaire de Comptabilité Écologique structurée en 2015 (Agro ParisTech, Université Paris dauphine, Université Reims Champagne Ardennes)

- par des cabinets comptables spécialisés (Compta durable)

- au sein de projets durables : Fermes d’Avenir (Essonne), COOP des communs (Grenoble)

- mais aussi par les départements de reporting (encore extra-financiers) de grands groupes

- ou à l’échelle d’une région : expérimentation d’un an sur dix entreprises de la région PACA, pilotée par l’Institut de l’économie circulaire.

Le modèle CARE est par ailleurs recommandé par l’ADEME, par le CESE (Conseil Économique, Social et Environnemental) à travers deux rapports et par le rapport Notat-Sénard “L’entreprise, objet d’intérêt collectif” paru en 2018.