Depuis plusieurs années et de manière amplifiée après l’Accord de Paris de 2015, les plus grands groupes financiers ont pris plusieurs engagements pour verdir leurs investissements. Natixis a ainsi annoncé renoncer à financer des centrales et mines de charbon1tandis que BNP Paribas déclarait en 2017 ne plus vouloir fournir “de services ou produits financiers (…) à des sociétés (…) pour lesquelles le pétrole et le gaz non conventionnels représentent une part importante de leurs réserves totales”2. Ces déclarations en faveur d’une finance verte n’ont pourtant pas toujours été suivies d’une action aussi radicale qu’espérée par les associations écologiques.

Récemment épinglée par Les amis de la Terre pour continuer à financer à hauteur de 70 millions d’euros des sociétés produisant des hydrocarbures non conventionnels, la BNP s’est défendue en invoquant “le poids du passé”3 qui ralentirait la transition vers une finance verte. Et pour cause, ces firmes polluantes sont encore bien plus rentables que la plupart des firmes vertes. Bien plus que de simples habitudes, ce “poids du passé” s’incarne dans la persistance d’un système comptable qui ne parvient pas à rendre compte des relations entre les firmes et l’environnement au sens large. Construite autour des performances financières, la comptabilité traditionnelle fournit des arguments très solides en faveur des firmes polluantes tandis que les performances extra-financières, toujours plus évaluées dans des rapports RSE, n’orientent que peu les investissements.

Comptabilité et finance

Comptabilité et finance sont intrinsèquement liées. Les systèmes comptables, définis comme l’ensemble des systèmes d’information subjectifs, politiquement négociés, ayant pour objet la mesure de la valeur des moyens et des résultats d’une entité, sont aujourd’hui au cœur des décisions des entreprises. Plus qu’un outil de lecture d’une firme, la comptabilité est le prisme principal à travers lequel est lue la performance de celle-ci. En intégrant un élément dans la comptabilité légale, celui-ci devient un enjeu. L’entreprise oriente ses actions pour se présenter sous un jour favorable. L’obligation de détailler les types de dettes (fournisseurs, emprunts bancaires…) à laquelle est soumise la firme, force ainsi cette dernière à ne négliger aucun créancier sous peine de fragiliser sa solvabilité. Dès lors, si un élément n’est pas intégré à la comptabilité il ne peut orienter les décisions, et donc les investissements sur les marchés financiers.

La comptabilité, obstacle aux investissements verts

Les pays européens, notamment la France et l’Allemagne, entendent demander des comptes aux firmes, et les rendre responsables, devant la justice, de leurs impacts sur l’intérêt général. En 2005, la France a ainsi rendu obligatoire pour les entreprises de plus 500 salariés le reporting extra-financier sous forme de rapport RSE (responsabilité sociétale des entreprises). Aujourd’hui adoptée par la quasi-totalité des plus grandes firmes mondiales, cette comptabilité extra-financière est loin d’être suffisante. En effet, après le passage à la monnaie unique, les pays de la zone euro ne sont pas parvenus à créer leur propre système comptable et ont adopté par défaut les normes comptables internationales IASB explicitement orientées vers l’intérêt privé des actionnaires. Ce manque de souveraineté affaiblit leurs ambitions en matière de finance verte car ce système comptable global ignore tout indicateur extra-financier.

Les limites du reporting actuel

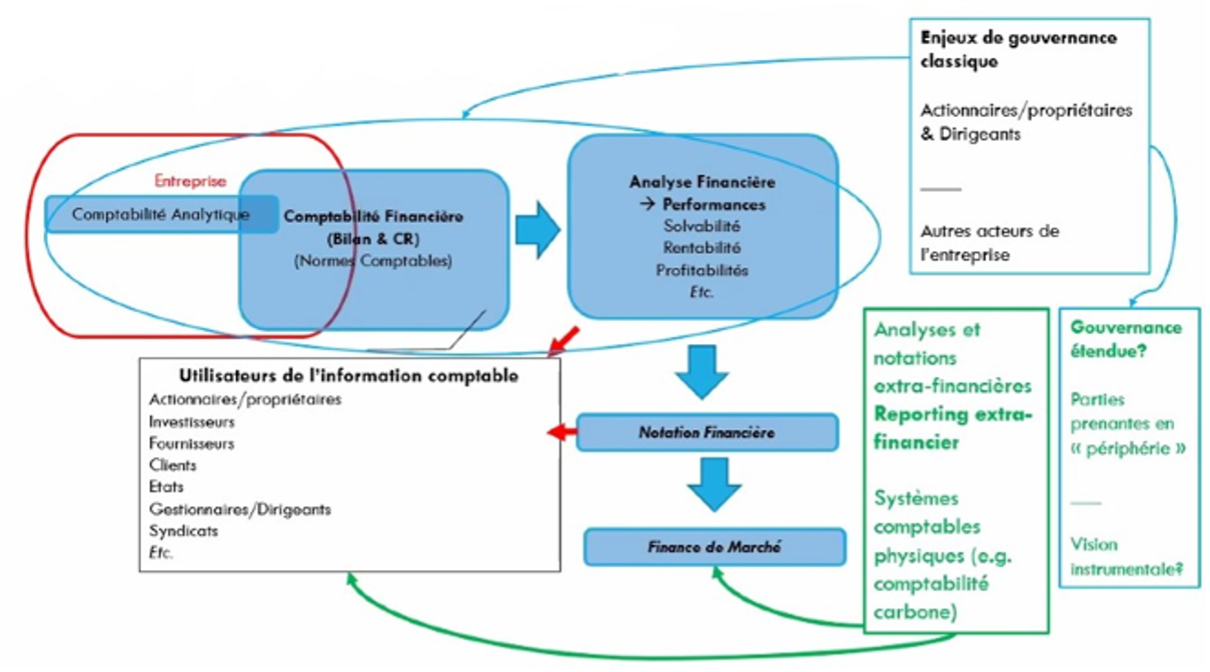

Les normes IASB n’intègrent pas d’indicateurs environnementaux, l’extra-financier est donc conduit en parallèle de la comptabilité classique et ne vient que nuancer les décisions de financements sur les marchés, comme le montre le schéma ci-dessous.

L’enjeu est donc d’intégrer les éléments extra-financiers dès les premières étapes de la définition du cadre comptable pour qu’ils aient un impact sur les décisions des acteurs.

Certaines entreprises se sont engagées sur cette voie en privilégiant une approche “extérieur-intérieur”. Selon cette vision, aujourd’hui la plus répandue, la comptabilité se doit de refléter l’impact de l’environnement sur la société, à travers les risques que fait porter le changement climatique sur les actifs immobiliers par exemple. Cette approche n’est pas suffisante puisqu’elle ignore les impacts que porte la société sur l’environnement. D’autres comptabilités écologiques ont donc vu le jour, tel le modèle CARE, et s’intéressent aux impacts positifs ou négatifs de l’entreprise sur l’environnement : c’est l’approche intérieur-extérieur. Elle gagne aujourd’hui en importance après avoir reçu le soutien de l’Union Européenne et de l’Autorité des Marchés Financiers.

Le budget carbone :

Une des idées de la comptabilité écologique est de ne plus considérer les émissions de gaz à effet de serre comme un flux, mais comme un stock. Selon cette idée, un stock de CO2 maximal à émettre pour respecter un objectif de hausse de la température moyenne doit être fixé. Ce stock de CO2 à émettre est ensuite réparti entre les différents acteurs et entreprises mondiaux selon des unités d’œuvre et des choix conventionnels précis.

Une telle mesure obligerait les entreprises à prendre en compte leurs émissions de gaz à effet de serre dans leurs bilans comptables, et les dépassements seraient gérés par le droit (et non par le prix), ce qui forcerait les entreprises à respecter ce budget carbone.

Sources :

- Natixis, le 15 octobre 2015. « Natixis cesse le financement des industries du charbon dans le monde entier ». https://pressroom.natixis.com/actualites/natixis-cesse-le-financement-des-industries-du-charbon-dans-le-monde-entier-92bf-b09b6.html.

- BNP Parisbas, 2017. « RSE – Politique sectorielle pétrole et gaz non conventionnels ». https://group.bnpparibas/uploads/file/rse_politique_sectorielle_petrole_et_gaz_non_conventionnels_19_12_2017_v_standardise.pdf.

- Reportage France Télévision 12 novembre 2020, « Finance verte, les banques tiennent-elles leurs promesses ? » https://www.francetvinfo.fr/replay-jt/france-2/20-heures/video-finance-verte-les-banques-tiennent-elles-leurs-promesses_4178923.html.Consulté le 14 novembre 2020.